“资产荒”下煤炭债缘何脱颖而出?

当前国际能源供需偏紧,我们再度将目光放在信用利差已极致压缩后的煤炭领域,以期在“资产荒”的格局下发现煤炭债券投资机会。在碳中和、碳达峰背景下,中国煤炭行业将经历革新,但由于中国能源结构以及资源禀赋特点,煤炭的基本面具有一定支撑,煤炭债市场在行业周期更迭过程中也愈发成熟。

煤炭行业改革势在必行,但基本面仍有强支撑底蕴。随着“双碳”政策的推行,短期来看,煤炭需求增速或将有所放缓,但由于当前国际能源供需偏紧,煤炭的需求仍有保障。中长期看,行业革新会导致煤炭作为发电环节的燃料需求有所下降,但其他领域利用空间有望拓宽。中国油、气进口占比相对较高,进口长期面临不确定性,因此传统煤炭作为中国能源压舱石的地位中期内不会改变。国内发电仍以火电为主,火电需求不断增加,其中燃煤发电占比较高,因此煤炭具有非常强的需求支撑。

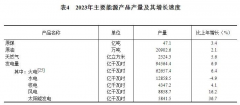

中国原煤生产地域分布特征明显。从供给结构来看,国内生产是中国煤炭供给的最主要部分,占比在九成以上,且自“去产能”调整后,中国煤炭供给的结构就较为稳定。中国煤炭资源分布大体呈现出“西多东少”的特征,煤炭生产也逐渐向晋陕蒙三省集中。从需求端来看,东部地区明显要高于西部地区,区域供需的错配下,形成了“西煤东运”的运输通道,不仅解决了资源分配不均的问题,也充分带动了中西部能源大省的经济发展。

中国煤价具有季节性支撑,预计四季度将维持在较高位置。从季节性的角度看,煤炭作为火力发电的主要能源,当火力发电量上升时,一定程度可以反映煤炭需求的上升。历年由于温度变化,冬、夏两季用电较多,作为火力发电的主要能源,煤炭在此时期需求量也相应上升,从而使得煤价具有较强的季节支撑。从供需的角度看,当前国际能源供需偏紧,进口能源的不确定性较高,从而短期内导致对煤炭的依赖度提高,在需求的支撑下,预计四季度煤炭价格将维持在较高位置。

中国煤炭行业已经走过数轮周期。2012年至2018年在经济平稳回落,煤炭价格持续下跌时,供给侧改革导致煤炭价格上升且进入高位盘整,煤炭行业走完一个完整的周期。2019年至今,煤炭行业开启了一轮新的周期。2021年三季度以来,在“双碳”的大背景下,煤炭供需错配,煤炭价格快速上升,进入新的上升区间,即便在价格管控下也呈现高位震荡态势。回顾来看,煤炭行业在周期更迭中变得更加完善。

经历过债券违约冲击后,煤炭行业愈发成熟。一方面,中国投资者对风险的看待变得更为理性,市场机制也愈发变得成熟。另一方面,复盘历次违约的冲击后,板块债券均表现“短空长多”,值得我们在未来策略中总结和反思。

近期市场对周期品重燃关注,新旧能源方向是当前市场较为明确的具有持续性的主线。短期可以适当交易黑色系相关机会。从供给逻辑上重点关注化工相关板块。随着近期市场回落,清洁能源方向可能重新迎来布局窗口期。

频道精选:

24年03月04日

24年03月04日 24年03月04日

24年03月04日 24年03月04日

24年03月04日 24年03月01日

24年03月01日 24年03月01日

24年03月01日